Независимый аналитик Александр Собко специально для Gas&Money

Уже через полтора-два года на рынок начнут выходить значительные объёмы СПГ, что может привести к избытку на рынке и падению спотовых цен. С одной стороны, спотовые цены уже давно являются важным индикатором рынка. С другой стороны, большинство производителей по-прежнему значительную часть от производства (особенно для новых заводов) контрактуют по долгосрочным договорам, где ценообразование обычно не связано со спотовыми котировками. Нет ли здесь противоречия? Не будем оставлять «разгадку» на потом: противоречия здесь нет, так как на рынке важную роль играют трейдеры, «связывающие» своими контрактами эти два полюса рынка. Но в любом случае, в этой истории есть, что обсудить.

Итак, в первом, а скорее даже в нулевом приближении, переизбыток на рынке не сильно заботит производителей СПГ. Высокая доля долгосрочных контрактов оказывается основным способом для производителя защитить свои доходы. Не случайно, американские проекты СПГ принимают инвестрешение, когда законтрактовано свыше 80% всех объёмов, а правило «сжижай-или-плати» (за использование мощностей) позволяет окупать инвестиции в завод СПГ, даже если он простаивает. В других регионах мира ценовым ориентиром долгосрочного контракта часто является нефтяная котировка, считается что риск существенного и продолжительного снижения нефтяных цен — невелик.

Хотя, как правило, новые производства стараются законтрактоваться по максимуму до принятие инвестрешения, встречаются исключения.

Например, Катар ещё в 2021 году принял инвестрешение и строит новые заводы на 32 млн т в год СПГ (проект North Field East), но законтрактовано здесь всего 10,4 млн т! А для проекта North Field South (по нему инвестрешения ещё нет, но оно ожидается в ближайшее время) на 16 млн т в год пока подписан всего 1 контракт — на 1 млн т.

Другой пример — российский проект «Арктик СПГ 2», где участники будут получать СПГ пропорционально доли владения. «Внешние» инвесторы заинтересованы в СПГ для собственных нужд, а вот сам основной акционер — компания «Новатэк» пока продала лишь небольшую часть из принадлежащих ему 60% от общего объёма СПГ, а это чуть менее 12 млн т в год. Инвестрешение было принято в 2019 году, и уже первая линия скоро будет запущена, а контракты с китайскими импортёрами были подписаны только в 2022 году и всего на 1,6 млн т. И недавно без уточнения объёмов стало известно о новых договорах с японскими импортёрами.

В обоих случаях схемы реализации проектов чуть отличаются, но общее в том, что и QatarEnergy и «Новатэк» продаёт доли в совместных предприятиях партнёрам, что позволяет им снизить объёмы собственного финансирования, а значит и не переживать о полном контрактовании «своих» объёмов заранее.

Если большинство участников рынка старается законтрактовать свой СПГ, то откуда же берётся «спотовый» СПГ в заметных количествах? Источников таких продаж три.

Во-первых, незаконтрактованные «остатки» СПГ с новых заводов. Во-вторых, СПГ со старых заводов, где долгосрочные контракты истекли. Часто их возобновляют, но не всегда — ведь завод уже окупился, а значит, можно рискнуть и заняться продажами на «споте».

В-третьих, и главных, это уже упомянутый СПГ трейдеров, которые изначально покупают СПГ с заводов по долгосрочным контрактам. По идее, чтобы минимизировать собственные риски, они должны перепродавать эти объёмы, добавляя свою маржу (как например, раньше делало трейдинговое подразделение «Газпрома», которое покупало сжиженный газ с «Ямал СПГ» и перепродавало в Индию — в обоих случаях по контракту с «нефтяной» привязкой). На практике же трейдеры рискуют и оставляют у себя не связанные долгосрочными контрактами на продажу объёмы, для реализации на спотовом рынке. Во многих случаях они могут позволить себе такой риск, так как являются крупными нефтегазовыми ТНК: Shell и TotalEnergy — два крупнейших трейдера СПГ.

Как видно из рисунка Международного энергетического агентства, трейдеры связывают долгосрочными контрактами на продажу (синие столбики) примерно половину от покупаемого по долгосрочным контрактам СПГ (голубые столбики).

В 2022 году разница составила около 160 млрд кубометров, или около 30% рынка СПГ.

Отметим, что трейдингом занимаются сейчас практически все участники рынка — у импортёров СПГ также есть трейдинговые подразделения, перепродающие возникающие избытки, равно как и у производителей СПГ, продающих на споте объёмы за пределами долгосрочных контрактов.

С другой стороны, данные о продажах спотового СПГ предоставляет в своих обзорах рынка ассоциация GIINGL. Начиная с 2018 года доля спотового рынка начали расти, но последние три года, с 2020 года, стабилизировалась, и даже немного снижается. В 2022 году доля спотовых продаж по данным GIIGNL составила 28% или в абсолютных значениях примерно те же объёмы, что и на рисунке МЭА.

В любом случае, спотовый рынок СПГ уже составляет существенную часть глобальной торговли этим товаром. Кроме того, нужно отметить, что существуют и долгосрочные контракты с ценовой привязкой к спотовым ценам на газ/СПГ. Они по понятным причинам распространены в Европе (кстати, один из контрактов «Ямал СПГ» с Испанией включает в себя 50%-ную привязку к спотовым ценам на британском газовом хабе). Они постепенно появляются и для Азии, с привязкой к индексу спотового рынка JKM. То есть, влияние спотовых котировок на рынок даже выше упомянутых 30%.

Итак, понятно, почему нет противоречия между долгосрочными контрактами производителей и влиянием спотовых котировок на рынок. Есть несколько разных факторов, но главное — ценовой риск берут на себя трейдеры СПГ, часто являющиеся крупными нефтегазоыми majors.

И эта, в общем-то рисковая стратегия, в последние годы принесла свои результаты. Спотовый рынок с 2021 года был дороже (а в 2022 году — в разы, а в моменте — более, чем на порядок) цен на СПГ, отпускаемого по долгосрочным контрактам, будь то с привязкой к нефти или к внутриамериканским ценам на газ.

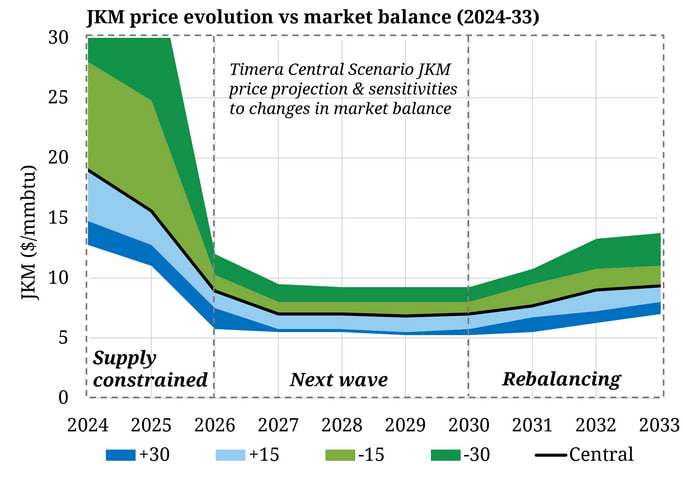

Но что будет в случае избытка СПГ на рынке? Компания Timera Energy предоставляет свою оценку динамики спотовых цен на СПГ в Азии:

Как видно из рисунка (черная линия), ещё в 2024 году средние спотовые цены ожидаются высокими, возможно даже больше, чем сейчас. В 2025 году спотовые цены также позволят трейдерам хорошо зарабатывать, а вот дальше, особенно в 2027 году, уже появляются определённые риски.

И здесь появляется главный вопрос — захотят ли портфельные игроки сохранять высокую долю свободного СПГ, или попытаются её снизить? Эти же вопросы актуальны и для производителей, которые по различным причинам (мы их описывали выше) имеют высокую долю не связанного контрактами СПГ в своём портфеле.

И если захотят — как на это будут реагировать покупатели? Зачем заключать договора, когда впереди избыток предложения? Тем более, что, к примеру, Китай, уже хорошо закупился СПГ с будущих заводов, и продать ему дополнительные объёмы будет сложно.

Впрочем, варианты возможны. Во-первых, участники рынка могут захотеть пересидеть период низких цен со своими спотовыми объёмами, если решат, что этот период окажется не очень длительным (и тут сразу возникает весь блок оценок, связанных с энергопереходом и долгосрочными ценами на газ, СПГ и ископаемое топливо в целом).

Во-вторых, могут быть отклонения цен в ту или иную сторону в зависимости от ситуации на рынке.

Из того же рисунка Timera Energy видно, что возможный дефицит (а это, как правило, форс-мажоры с действующими или строящимися заводами) увеличивает цены сильнее, чем стоимость падает в случае избытка. Причины понятны. Низкие цены стимулируют спрос. Кроме того, при совсем низких ценах (как это было в 2020 году) производить СПГ в США становится невыгодно, что снижает предложение и поддерживает рынок. А откуда может быть избыток (+30 млрд кубометров), если все объёмы СПГ на ближайшие пять лет по верхней границе уже запрограммированы (строящиеся и действующие заводы)? Это, к примеру, может быть восстановление части российского экспорта сетевого газа в Европу.