Партнер NEFT Research по консалтингу Александр Котов, специально для Gas&Money:

ЭНЕРГЕТИЧЕСКИЙ УГОЛЬ

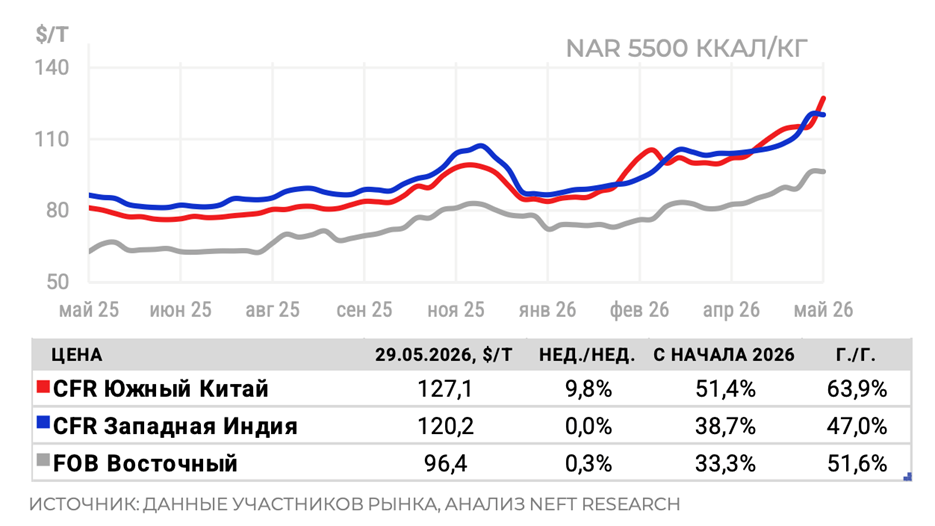

Стоимость российского угля в Азии

Рынок угля NAR 5500 в Китае резко вырос, обновив трехлетний максимум ($127/т CFR Южный Китай), из-за аномальной жары и аварии на шахте в Шаньси. При этом российские котировки FOB. Восточный проявили слабую динамику (+0,3%). На фоне такого отставания российские партии в КНР реализуются с существенным дисконтом: зафиксированы сделки объемом 20 тыс. т по $108–109/т CFR и 70 тыс. т по $115/т CFR, что значительно ниже текущих рыночных уровней Южного Китая

Мировой рынок угля: Запад

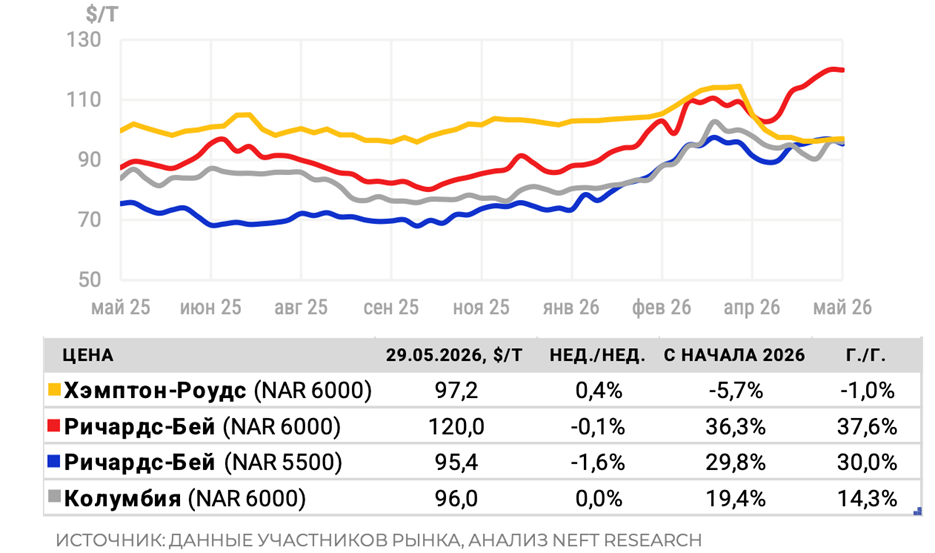

Индекс южноафриканского угля NAR 6000 консолидировался на максимальном уровне за 2,5 года — $120/т FOB. Котировки растут на новостях о планах Индонезии национализировать экспорт. Это позволит поставщикам из ЮАР увеличить долю в Индии, потеснив индонезийских конкурентов. При этом уголь mid-CV подешевел из-за сокращения закупок производителями губчатого железа на фоне их низкой рентабельности.

Мировой рынок угля: Восток

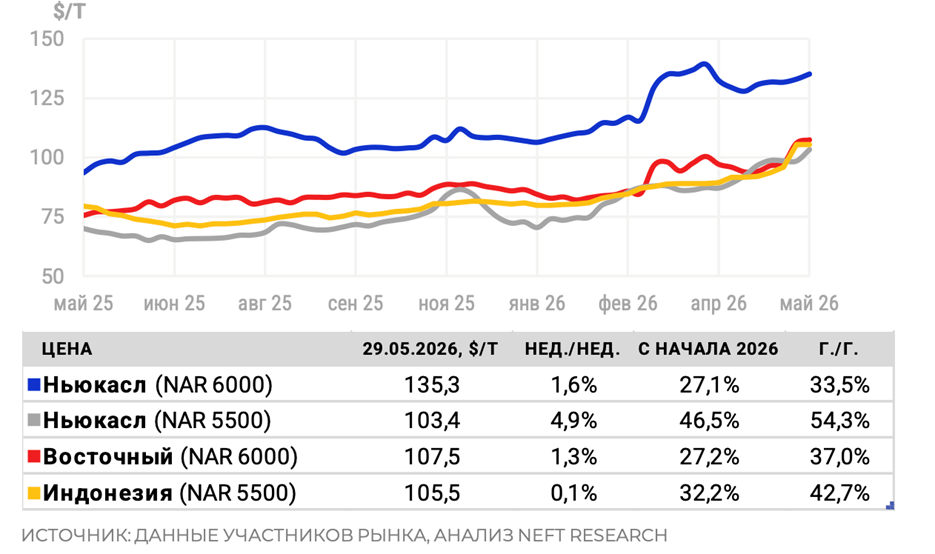

Цены на российский уголь high-CV выросли в преддверии летнего сезона. На южнокорейском рынке одна июльская партия Panamax была реализована по $129/т CIF. Еще два аналогичных груза проданы в Китай с поставкой в июле–августе по $122–126/т CFR. Параллельно стоимость австралийского среднекалорийного сырья взлетела выше $103/т FOB, что также обусловлено высокой активностью китайских покупателей.

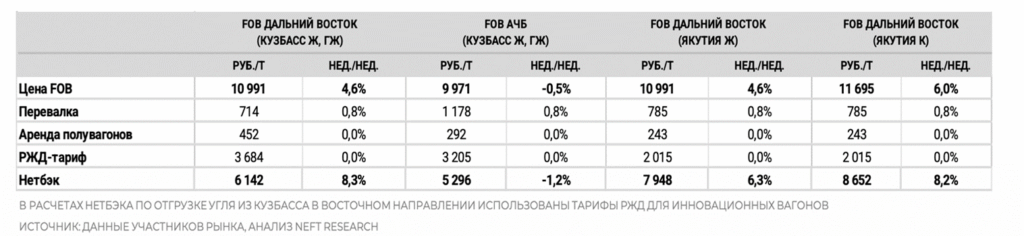

Нетбэки на российский уголь марки Д, произведенный в Кузбассе

Маржинальность экспорта энергетического угля выросла по причине ослабления рубля. В январе–апреле 2026 года Южная Корея нарастила импорт угля из России вдвое — до 8,3 млн т (+4,3 млн т, или +107,5% г./г.). На фоне ближневосточного кризиса Южная Корея отменила ограничения для угольных станций и подняла загрузку АЭС до 80%. Аномальная жара и турбулентность на рынке.

СПГ вынудят страну продолжить наращивание закупок. Для российской угольной отрасли, переживающей кризис, Южная Корея остаётся стратегически важным направлением благодаря относительно высоким ценам по сравнению с основными рынками сбыта — Китаем и Индией.

КОКСУЮЩИЙСЯ УГОЛЬ

Цены на российский уголь в восточных портах

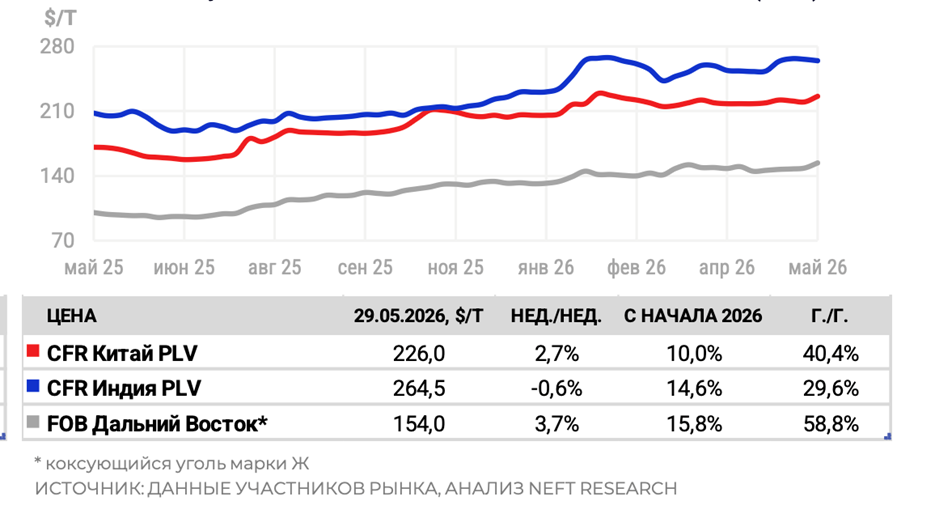

Цены на российский коксующийся уголь выросли на фоне проверок безопасности в Китае, начавшихся после взрыва газа на шахте «Люшэньюй» в провинции Шаньси. Партии высококачественного угля марки Ж предлагались по $164–168/т (CFR) против $160/т неделей ранее. Кузбасский коксующийся уголь марки ГЖ подскочил в цене до $150–167/т (CFR), а стоимость якутского аналога поднялась выше $140/т (CFR).

Мировой рынок угля: Запад

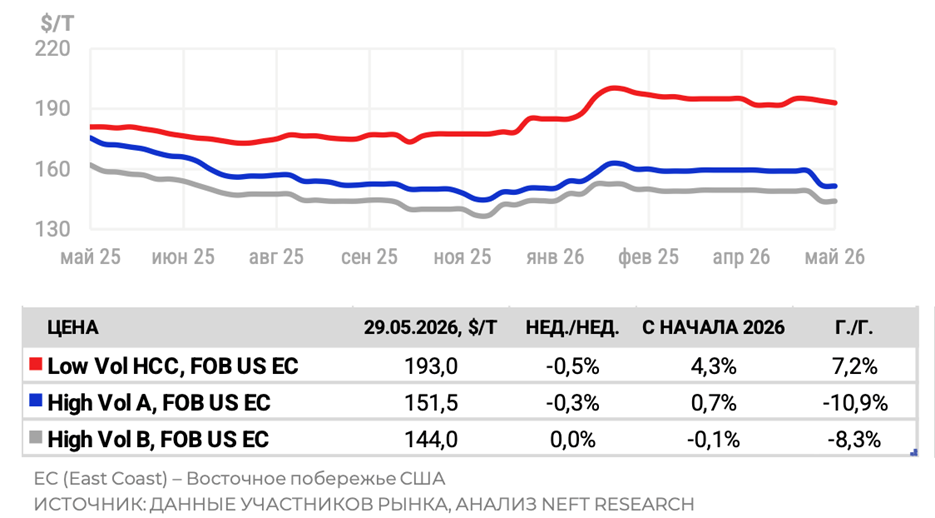

На рынке США сохраняется ценовое противостояние, однако медвежьи настроения усилились. Производители сопротивляются снижению котировок, но давление со стороны индийских сталелитейщиков растет. Некоторые угольные компании сокращают производство или переходят со спотового рынка на срочные контракты. Тем не менее на рынке периодически появляются предложения со скидками.

Мировой рынок угля: Восток

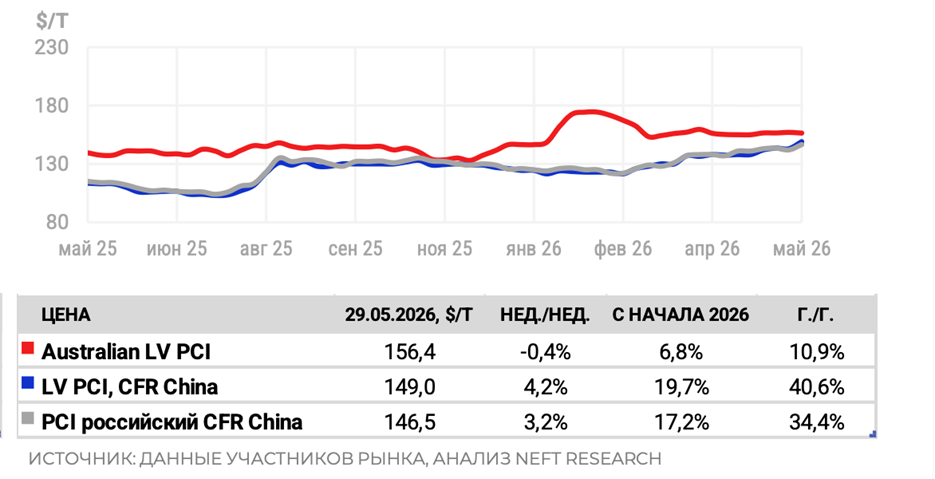

Цены на спотовые грузы PCI low vol из дальневосточных портов России в Китае выросли до $143– 150/т CFR по сравнению со $136–147/т CFR на прошлой неделе. Но о сделках не сообщалось. В Индонезии предложения угля такого же качества озвучивались в диапазоне $165–167/т CFR. Но одна партия была продана по $163,5/т CFR при стоимости фрахта в $20/т. В Индии сырье PCI mid vol торговалось в пределах $152–155/т CFR.

Нетбэки на российский уголь марки Ж и ГЖ, произведенный в Кузбассе

Рентабельность поставок коксующегося угля на восточном направлении поднялась на фоне роста котировок, спровоцированного аварией в китайской провинции Шаньси. Вслед за этим инцидентом власти Китая инициировали масштабные проверки безопасности. По данным участников рынка, это привело к приостановке работы 109 шахт суммарной мощностью 319 тыс. т в сутки — порядка 10% среднесуточной добычи провинции, обеспечивающей четверть всего производства угля в КНР. Обычно такие ограничения длятся от двух до семи дней. Параллельно под волну проверок сроком на три–пять дней попали другие крупные регионы (Шэньси, Хэнань), где суммарно простаивают мощности объемом 16,85 млн т. Аналитики ожидают снижения добычи в Китае в мае–июне на 7–10% (в Шаньси — на 10–15%). К июлю–августу спад замедлится до 3–5% год к году. Локальный дефицит предложения на китайском рынке может оказать ощутимую поддержку котировкам российского угля.