Александр Собко специально для Gas&Money

Цены на газ в Европе продолжают обновлять максимумы. Недавние рекордные $650 за тысячу кубометров — это в два с половиной раз больше, чем приемлемые для «Газпрома» и многих поставщиков СПГ $260 за тысячу кубометров или $7,2/млн БТЕ. Примерно на европейском уровне и азиатские спотовые цены.

Главный вопрос, который всех волнует — насколько устойчивы новые цены, пусть и не столь высокие, как сейчас. К примеру, агентство Bloomberg ещё в начала августа сообщало об окончании эпохи дешёвого газа.

Конечно, такие прогнозы удобны и приятны для нашей страны. Тем не менее, нужно признать, что часто подобные оценки основываются на экстраполяции текущих тенденций. Достаточно вспомнить прогнозы начала лета, когда на фоне растущих цен на нефть авторитетные и уважаемые источники предрекали в скором времени даже «нефть по 100». А Goldmans Sachs ожидал цену в $80 уже в третьем квартале. После чего нефть благополучно ушла вниз на «справедливые» $65-70 за баррель. Всё это, конечно, не исключает, что в какой-то момент мы вернёмся к более высокому ценовому уровню, но иллюстрирует популярность прогнозов «по тренду».

С другой стороны, можно вспомнить и осень 2020 года, когда основная коронавирусная паника уже прошла, но цены на газ в Европе были в пять раз ниже, чем сейчас. Так или иначе, сейчас цены на газ объективно высоки, примерно на том же уровне торгуются и фьючерсные контракты на ближайшие месяцы. Причины высоких цен традиционны: низкий объём в ПХГ, дисбаланс спроса и предложения. СПГ в большей степени уходит в АТР, где спрос сильно вырос.

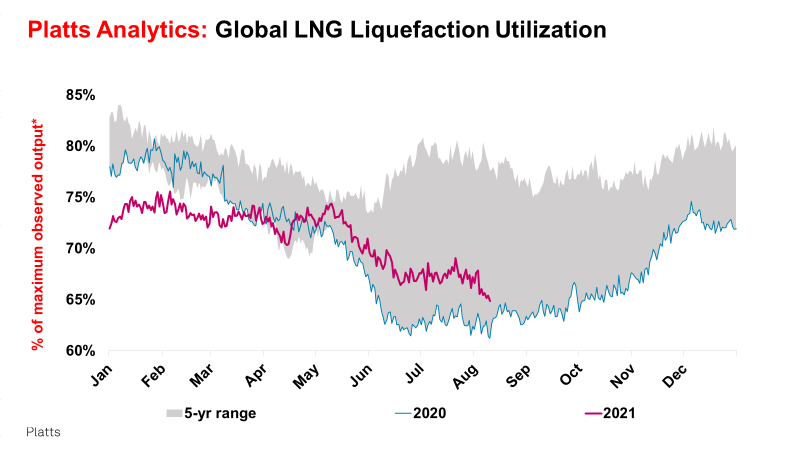

Одновременно со стороны предложения наблюдается очень низкий уровень (в %) загрузки действующих заводов СПГ. (Правда, за счёт ввода за год новых мощностей, в абсолютных значениях цифры должны быть всё же выше). Уровень загрузки практически такой же, как год назад:

Но причины разные. Тогда глобальные цены на газ были слишком низкие, чтобы американским заводам по сжижению было выгодно работать, поэтому низкий глобальный уровень был во многом связан с низким производством СПГ в США.

Но при текущих ценах владелец американского СПГ получает хорошую прибыль, поэтому производства работают на проектной мощности. Казалось бы, при такой цене и все остальные заводы в мире должны производить по максимуму. Но не получается: неполная загрузка мощностей связана с техническими проблемами или дефицитом сырьевого газа в других регионах мира. К примеру, в Тринидад и Тобаго выпуск СПГ находится на рекордных минимумах, последний раз такие объёмы страна производила 18 лет назад.

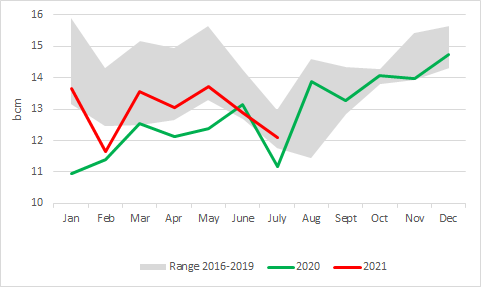

В Европе же есть ограничения со стороны предложения, в том числе и «Газпрома». Ограничения эти не особо и велики — компания поставляет газ в Европу примерно по нижней границе пятилетнего среднего:

Тем не менее, в сумме с другими обстоятельствами этого оказалось достаточно для почти трёхкратного роста цен от «нормы». По прогнозам самого «Газпрома» экспорт газа в 2021 году составит 183 млрд куб.м, что на 6 млрд выше чем год назад. Учитывая, что экспорт в Китай по плану вырастет примерно на те же 5 млрд, это означает, что поставки в западном направлении по итогам года окажутся на прошлогоднем уровне.

«Газпром» исполняет все взятые на себя обязательства, но вероятно мог бы экспортировать больше. Однако компания ограничивается полной загрузкой по «своим» трубопроводам плюс экспортом по украинскому направлению в рамках объёмов немногим больше, чем «качай-или-плати». Любопытно, что после того как было принято решение о возможности только 50%-ной загрузки «Северного потока — 2», «Газпром» прекратил продажи на следующий год на своей Электронной торговой платформе. Так или иначе, незначительно сократив экспорт, «Газпром» получил цены более чем в два раза выше «плановых» и дополнительный негласный аргумент в спорах по «Северному потоку-2».

При этом «Газпром» не нарушает никаких обязательств, а переход к спотовым ценам, которые оперативно и реагируют на дефицит — идея самого Евросоюза. Если бы по контрактам «Газпрома» сохранялась старая, «нефтяная» привязка, то европейские импортёры платили бы в 1,5-2 раза меньше, а цены на основную часть поставок вообще не зависели бы от дефицита на рынке. Сейчас же на «нефтяные» контракты приходится всего лишь 13% в экспортном портфеле «Газпрома».

Насколько опасна эта игра? Понятно, что в краткосрочном плане альтернативы поставкам «Газпрома» нет. Разве что в ближайшие месяцы заработают ещё пара новых американских производств СПГ, но они принципиально не изменят ситуацию.

В среднесрочном плане основным риском традиционно считаются новые объёмы американского СПГ. Высокие цены в теории стимулируют строительство новых заводов по сжижению. Однако пока принятие новых инвестрешений по заводам СПГ в США, да и в мире — буксует. Это выглядит странно, особенно для США, где много готовых проектов, а значительная их часть заложена в долгосрочные балансы предложения. Эти заводы казалось должны были всё же начать строиться даже при более низких ценах на рынке. В чём причина?

Во-первых, американская модель предполагает в большинстве случаев обеспеченность строительства новыми контрактами, а их ещё нужно заключить. Здесь есть прогресс (см. рисунок c недавними контрактами) но тоже всё не быстро:

Как видно из таблицы, с новыми контрактами неплохо продвинулся Driftwood LNG, но напомним, что недавно из акционеров проекта вышла компания TotalEnergies, вместе со своим контрактом на покупку СПГ. Ещё один контракт на продажу СПГ (с Польшей) в сентябре появился и у проекта Plaquemines LNG.

Тем не менее какого-то ажиотажа нет. Это говорит в пользу того, что в среднесрочной (4-5 лет, время строительства завода) и долгосрочной перспективе участника рынка ожидают возврата цен к норме.

Кроме того, у владельцев американских СПГ-проектов и покупателей их сжиженного газа могут быть и другие опасения.

Во-первых, выросли внутренние цены на газ в США до $4,5/млн БТЕ по сравнению с ещё недавними $3. Считается, что долгосрочная цена в $3 устойчива, а сланцевого газа много. Но текущая ценовая конъюнктура также не может хотя бы психологически не влиять на приятие решений: вдруг глобальные цены упадут, а внутренние нет?

Кроме того, ещё одной причиной для задержки строительства мог стать кратный рост цен на сталь, что также увеличит стоимость завода. Тем более, что, как считается, этот рост временный, а значит есть смысл немного подождать нормализации рынка.

Однако все эти факторы приводят к тому, что строительство новых заводов откладывается, а значит — через четыре года, когда эти производства по плану должны войти в строй, можно ожидать нового дисбаланса. Напомним, что по форс-мажорным обстоятельствам затормозилась и стройка заводов СПГ в Мозамбике, на эти объёмы на рынке также были надежды. Впрочем, за четыре года цены с большой вероятностью ещё скорректируются по другим причинам: это сделать может при желании и тот же «Газпром», нарастив поставки. Вопрос лишь в том — до каких уровней? Ведь одно дело — «на пределе» прибыльные $200 с небольшим. И другое дело — комфортная цена в $350 за тысячу кубометров, которая наблюдалась в первой половине 2010-х на европейском рынке.

Разумеется, точных ответов на эти вопросы нет ни у кого, подобные неопределённости — норма для сырьевых рынков. Многое зависит и от спроса. Но инерция американского СПГ как балансира рынка очень велика (завод строится четыре года) плюс к тому добавляется неопределённость, связанная с внутренними ценами на газ в США.

Энергопереход также добавляет вопросов. С одной стороны, спрос на газ будет расти. Но при этом и давление по поводу инвестиций в любое ископаемое топливо (даже переходное) нарастает. Всё это вынуждает компании быть более осторожными в принятии инвестрешений. Этот парадокс приводит к тому, что в течение энергоперехода мы будем видеть регулярные всплески на рынках ископаемых топлив.