По итогам обзорного периода цены на газ оказались на следующих уровнях:

- Henry Hub (рынок США, фьючерс с поставкой в следующем месяце) — котировки вновь незначительно снизились, на 0,1 до отметки в $2,6/млн БТЕ. Данные о запасах в ПХГ говорят, что объём отбора оказался, как и неделей ранее, меньше ожидаемого. Низкие цены также связаны с благоприятным прогнозом погоды и высоким уровнем выработки электроэнергии на ветровых станциях.

- Общее число работающих буровых на газ в США по итогам периода вновь не изменилось и осталось на прежнем уровне в 92 штуки. Но если смотреть с разбивкой по месторождениям, то движения были: по -1 на Haynesville и Marcellus компенсировали +2 на Utica.

- Биржевая стоимость газа в Европе (TTF, фьючерс с поставкой в следующем месяце) заметно выросла на 0,8, до отметки в 6,5/млн БТЕ. Поддержку вновь оказывает низкий запас в ПХГ (33%). Одновременно, в Европе растёт объём поставок СПГ, чему способствует ценовой паритет (по спотовым ценам) с Азией. Но чтобы поддерживать импорт СПГ, цены в ЕС должны быть близки к ценам в АТР, которые также растут.

- Спотовая стоимость апрельской поставки СПГ в Азии существенно выросла на 0,8 и составила $6,5/млн БТЕ. Среди причин — временное приостановка работы одной из двух линий завода «Сахалин-2». Но поддержку котировкам оказывает и дорожающая нефть. Напомним, что в СПГ контрактах с нефтяной привязкой цена определяется с лагом к нефти, в среднем в три месяца. Коэффициент привязки к нефти — от 0,11 для новых контрактов до 0,14 в старых (плюс небольшой фиксированный коэффициент в $0,5-1/млн БТЕ). Это означает, что даже при нефти по $65 за баррель и без учёта фиксированного коэффициента, цена СПГ составит 65*0,11-0,14=$7,15-9,1/млн БТЕ. Такие цены по долгосрочным контрактам будут чуть позже, но даже февральские контракты с нефтяной привязкой (а в них цена на нефть 3-4-месячной давности) уже дали среднюю стоимость по месяцу в $7. В таких обстоятельствах импортёры заинтересованы отбирать больше СПГ по более дешёвому «споту», а не по долгосрочным контрактам. Но это поддерживает и цены на спотовом рынке. А американский СПГ (где ценовая привязка идет к Henry Hub) в большинстве своём сначала попадает «в руки» (точнее в портфель) трейдеров, которые уже могут продавать конечным покупателям, часто всё с той же нефтяной привязкой.

Детали российского экспорта: СПГ в Испании и сетевой газ в Венгрии

В сфере российского СПГ основной ньюсмейкер — вновь «НОВАТЭК». «Коммерсант» сообщает со ссылкой на свои источники (т. е. пока это не официальное заявление компании) о заключении «НОВАТЭКом» контракта с испанской Repsol на поставку СПГ с «Арктик СПГ 2». По 1 млн т ежегодно в течение 15 лет, условия DES (т.е. с доставкой до места назначения). Казалось бы, это опять актуализирует вопрос конкуренции с сетевым газом из России. Но Испания — это регион традиционно с самой сильной зависимостью от СПГ, а газ «Газпрома» в эту страну не добирается. Поэтому здесь вопросов быть не должно. Издание отмечает, что ценообразование будет двойное — как с привязкой к нефти, так и к газовому хабу TTF, и это новая особенность контрактов для «Арктик СПГ 2». Действительно, у «Ямал СПГ» большинство контрактов имели «нефтяную привязку». Но был и очень похожий контракт с испанской же Naturgy (ранее — Natural Gas Fenosa), в котором также была двойная привязка (по 50%) — к Brent и британскому хабу NBP. На тот момент этот хаб считался самым ликвидным, сейчас этот статус перехватил TTF, да и Великобритания уже не в Евросоюзе. Так что новый контракт с другим испанским импортёром скорее во многом повторяет договор на поставку с «Ямал СПГ». Интереснее, состоится ли частичный отход от нефтяной привязки для новых азиатских контрактов. Напомним, неделей ранее мы обсуждали ещё один контракт «НОВАТЭКа» — с китайской Shenergy (гарантированные поставки в Китай), но там объёмы невелики, чуть более 200 тыс. т в год.

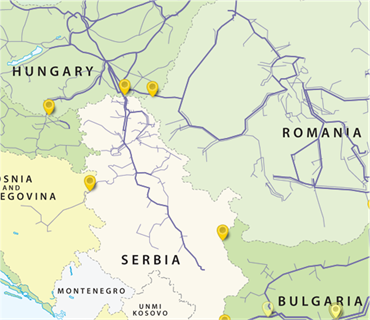

В экспорте сетевого газа («Газпромом») представляется интересным обсудить следующую новость: Венгрия объявила, что к концу года присоединится к проекту «Южный газовый коридор» (азербайджанский газ) путём подключения к сербским газопроводам. Вопросов здесь возникает много.

Во-первых, Венгрия не контрактовала азербайджанский газ (по 1 млрд куб.м. в год взяли Болгария и Греция, оставшиеся 8 — Италия). Но речь идёт о будущих поставках (2023-2024 год), поэтому не исключено расширение мощностей. Или же перекупка газа у других покупателей.

Во-вторых, и главных. Венгрия может подсоединиться к сербским газопроводам (и планирует это сделать) только через строящийся «Балканский поток» (продолжение «Турецкого потока» по территории Европы. Других варианты просто отсутствуют (см. рисунок, «Балканского потока» на нём пока нет). Но сербский участок не регулируется правилами ЕС (о предоставлении половины мощностей сторонним производителям).

Предположения может быть два. Либо позитивный для нас вариант: это просто политическое заявление, чтобы не вызывать излишнего раздражения у Еврокомиссии при плановом подключении Венгрии к «Балканскому потоку».

Либо, негативный вариант. Ожидается в том или ином виде продавливание транспортировки по «Балканскому потоку» в Сербии газа третьих лиц. Но любой нероссийский газ в этой трубе автоматически означает недозагрузку «Турецкого потока». Будем следить за сюжетом.

Катар ищет партнёров для новых СПГ-заводов

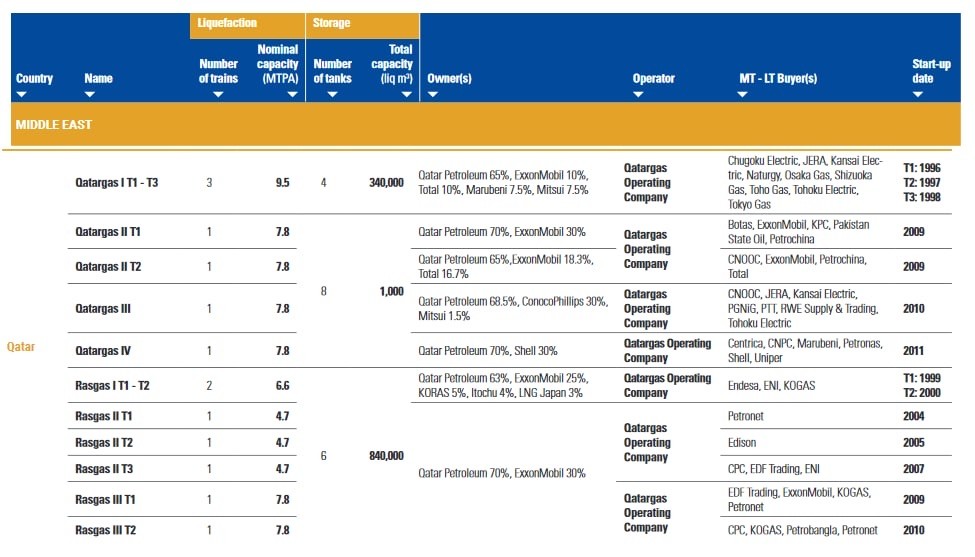

Катар, как известно, недавно объявил об окончательном инвестрешении расширить свои производства (пока с 77 до 110 млн т). И теперь один из интересных сюжетов для наблюдения — кто станет партнёром. Напомним, все действующие производства созданы в виде СП с основными нефтегазовыми ТНК мира (см. рисунок). Крупнейший партнёр Qatar Petroleum – американская ExxonMobil. Напомним, что и в США обе компании вместе строят экспортный завод Golden Pass LNG. Неудивительно, что неделей ранее глава QP заявил, что Exxon определённо станет участником и расширения производств.

Источник: GIIGNL

В новых заводах QP готова поделиться 30%-ной долей. А на прошедшей неделе интерес к подобному участию высказала и Total. Но интересны не только компании, но и условия. Катарские проекты, очевидно, могут приносить высокую прибыль, поэтому посмотрим, какой будет «плата за вход».

Одновременно, Катар объявил, что планирует участвовать в создании газовоза нового дизайна. Напомним, что эта страна уже однажды стала «пионером» в области новых газовозов. Именно для катарских проектов были разработаны мега-танкеры Q-flex и Q-max вместимостью до 260 тыс. кубометров. Но в дальнейшем такая модель у других производителей СПГ распространения не получила. Здесь и вопрос осадки, и возможности портов, которые могут принимать подобные суда.

Зелёный уголок. Carbon—neutral СПГ: сколько это стоит

«Газпром» объявил о первой поставке углеродонейтрального СПГ в Европу, на терминал в Великобритании. Покупатель — Shell. Что здесь знаменательного? Неделей ранее российская компания уже заявляла о подобных планах. Очевидно, зная, что сделка произойдёт вот-вот. Событие сопровождалось интересными обсуждениями.

Первое. Поставку сначала приписали к СПГ с «Сахалин-2» (основной совладелец «Газпром») Вскоре выяснилось, что этот СПГ всё же не с Сахалина. Что логично, зачем его везти с Дальнего Востока, ведь у «Газпрома» есть и свой СПГ-портфель со сторонним газом. Тем не менее, Sakhalin Energy также планирует вскоре провести подобную поставку.

Второй момент. Поставленный СПГ полностью углеродонейтральный, то есть компенсированы не только выбросы от производства, но и от его последующего использования. Некоторые критикуют этот формальный подход, но схема рабочая. А как иначе, кроме компенсационных механизмов, можно утилизировать выбросы от ещё не сожжённого газа?

Другое дело, что речь идёт о разовой имиджевой акции. Напомним, что есть несколько типов выбросов. Это так называемые scope 1 (собственные выбросы при производстве СПГ), scope 2 (выбросы, связанные с использованием энергии сторонних производителей) и scope 3 (выбросы при конечном использовании). Очевидно, что scope 3 – это самые крупные выбросы, которые пока никто не собирается компенсировать за исключением имиджевых акций. Напротив, компенсация scope 1, а иногда и scope 2, становится общим местом. Это не так дорого.

Допустим, что стоимость углекислого газа составит 70 долларов за тонну (такую оценку можно допустить, исходя, к примеру, из стоимости захоронения углекислоты или ожидаемой в ближайшем будущем цены выбросов на бирже (сейчас цена ниже).

Это означает, что продавец нейтрального (по scope 3) СПГ должен доплатить к цене $192,5/за тонну проданного СПГ (или $141 за тыс. кубометров) для того, что чтобы компенсировать выбросы от сжигания этого газа. Получается очень существенная сумма по сравнению с ценами на газ (или СПГ). Напротив, энергетические операционные затраты на производство можно оценить в 10% от заключённой в СПГ энергии. Это значит, что речь идёт от компенсации примерно в $15 за тысячу кубометров. Можно захоранивать газ самому, а можно купить квоту на рынке, но эти суммы невелики и сопоставимы с рыночными колебаниями цен. Поэтому можно предположить, что в будущем углеродная нейтральность по scope 1 (2) станет общим местом, а вот компенсировать выбросы от сжигания получается намного дороже.

Любопытно, что на прошлой неделе CFO «НОВАТЭКа» Марк Джитвей оценил объём эмиссии при производстве на «Ямал СПГ» в 0,26 т CO2 за тонну СПГ. Действительно сгорание тонны такого продукта приводит к выбросу 2,75 т углекислого газа. Выброс углекислоты в 0,26 т на тонну СПГ означает, что энергетические затраты на добычу и производство СПГ составляют 9,5% от объёма энергии, заключённого в этом топливе.

Автор: Александр Собко