Обзор газовых рынков за период с 5 по 11 апреля

По итогам обзорного периода цены на газ оказались на следующих уровнях: Henry Hub (рынок США, фьючерс с поставкой в следующем месяце) — котировки снизились на 0,1 до отметки в $2,5/млн БТЕ. Но это майская поставка, а фьючерс с поставкой в июне торгуется на 0,1 выше — $2,6, вероятно уже в ожидании сезона кондиционирования.

Пополнение ПХГ идёт бодрыми темпами, хотя сезон закачки только начался, уже сейчас обсуждается, что хранилища будут заполнены раньше обычного, это ещё один «медвежий» фактор на рынке.

Число работающих буровых на газ в США выросло на 2 единицы отметки 93 (неделей ранее — падение на 1, до этого — три недели без изменений). По одной буровой добавилось на сланцевых месторождениях газа Haynesville и Utica.

Биржевая цена на газ в Европе (TTF, фьючерс с поставкой в следующем месяце) в начале недели росла, но по итогам периода не изменилась и осталась на отметке $6,6/млн БТЕ. Поддержку ценам оказывает активное заполнение хорошо потраченных запасов газа в ПХГ, а также высокие цены на выбросы углекислоты (43 евро за тонну), что приводит к увеличению объёмов газовой генерации в ущерб угольной.

Спотовая цена поставки СПГ в Азии с поставкой в мае заметно выросла на 0,4 до $7,3/млн БТЕ. Все новостные агентства отмечают, что азиатские импортёры планируют создавать запасы СПГ раньше обычного с тем (в пример приводятся несколько тендеров на поставки с июня по февраль), чтобы не допустить повторения ситуации этой зимы, когда мы видели дефицит и рекордные ценовые всплески до $32/млн БТЕ.

Глобальный спрос на СПГ в марте вырос на 5,8% (год к году). В ближайшие месяцы мы, вероятно, будем видеть хорошую динамику на фоне эффекта низкой базы прошлого года. Тем не менее, по итогам 2020 года падения не было, спрос на СПГ хоть символически, но вырос. Так что по средним за несколько периодов ежемесячным значениям можно будет прикидывать уже среднегодовой рост спроса. На ближайшие годы спрос на СПГ ожидается на уровне 4% в год, соответственно отклонения от этого ориентира говорят в пользу повышенного или пониженного спроса на рынке.

Экспорт СПГ из США: несколько новых заводов к концу года

На этом фоне американское Минэнерго (EIA) отмечает, что добыча в США в 2021 году чуть вырастет, а спрос чуть упадёт (цены повысились: больше интереса к углю на ТЭС в ущерб газу), соответственно разница пойдёт на растущий экспорт СПГ. Кроме того, США давно экспортируют в значительных объёмах газ в Мексику, а также есть импорт-экспорт в Канаду. Остаются и ПХГ, так что вариантов для сведения дисбалансов, если они вдруг появятся, достаточно.

Американский экспорт СПГ (в среднем по году) вырастет сразу на 30% (сейчас локальный провал — все три линии Corpus Christi LNG, а это около 20% экспорта, остановлены на техобслуживание), но этот рост объёмов — плановый. При этом сейчас все новые заводы уже запущены, в ближайшие месяцы рост экспорта возможен только из-за роста производительности на действующих объектах. Только к концу года могут быть запущены часть линий строящегося среднетоннажного Calcassieu Pass.

Также в 4 квартале оператор завода Elba Island LNG обещает восстановить работу одной из линий своего завода, на которой ранее был пожар. Но это всего дополнительных 250 тыс. т в год, т. к. завод Elba Island мощностью в 2,5 млн т состоит из 10 небольших линий. Такой вариант более дорогой в обслуживании, но как мы видим на конкретном примере, позволяет снизить риски простоя в случае ЧП.

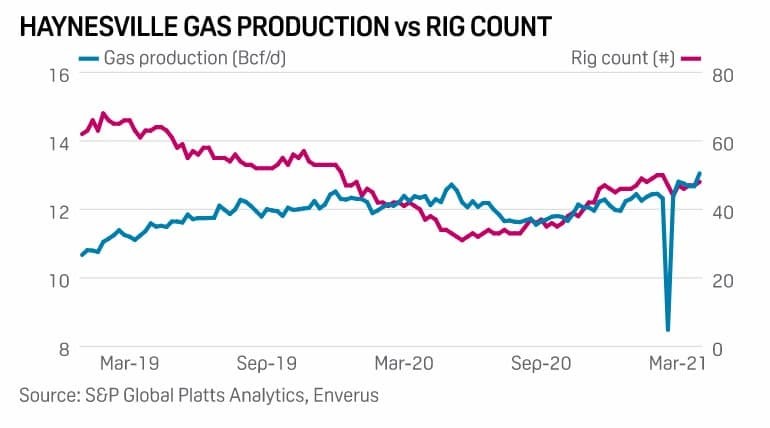

На этом фоне на американском рынке вновь наблюдается особый интерес к месторождению Haynesville, ранее мы уже обращали на него внимание в предыдущих обзорах (расположено близко к заводам СПГ).

Добыча на месторождении — на рекордном уровне (см. рисунок, синяя кривая). Любопытно, что доходность (IRR) добычи на Haynesville сейчас выше, чем на Marcellus. Хотя на последнем себестоимость ниже — больше дебиты скважин, больше жирных фракций газа. Вероятно, среди причин этой разницы — стоимость аренды земли, а также разница в локальных ценах на газ. Основной ценовой индикатор Henry Hub расположен намного ближе к Haynesville, чем Marcellus (относится к бассейну Appalachia). Кроме того, на Marcellus существует и проблема дефицита газопроводов.

Украинский транзит: «Газпром» переплатил за первый квартал

На прошедшей неделе в контексте украинского транзита — две интересных новости. Сначала текучка. Оператор ГТС Украины опубликовал агрегированную статистику за 1 квартал (русский перевод см. здесь). Как видно из рисунка, транзит газа находится на минимальном за последние годы уровне. Тем не менее, он превышает минимальный объём. Напомним, что оплаченный (качай-или-плати) объём транзита составляет 40 млрд в год, равномерно распределённый по дням. Это — около 10 млрд куб.м за квартал (но в 1м квартале чуть меньше, за счёт того, что в нём 90 из 365 дней). Прокачка же составила 10,4 млрд, всего на 5% (около 500 млн куб.м) больше обязательных объёмов. Это связано в том числе и с тем, что «Газпром» дал возможность европейским потребителям максимально опустошить хранилища.

Но есть и негативный аспект. Забронированные дополнительные мощности составили 2,1 млрд кубометров. То есть «Газпром» переплатил за неиспользованную возможность транзита примерно 1,6 (2,1-0,5) млрд кубометров газа. В зависимости от условий бронирования применяется повышающий коэффициент к базовому тарифу, избыточные расходы можно оценить в сумму не менее $50 млн. Возможно, «Газпрому» было бы правильнее бронировать мощности в ежесуточном режиме — повышающий коэффициент чуть выше, зато не было бы такого высокого уровня недоиспользования.

В Румынию из объёмов первого квартала ушло 394 млн кубометров (или около 1,6 млрд в годовом исчислении, хотя зимний спрос всегда выше). Почему мы вспомнили о транзите в Румынию? Потому что на прошлой неделе пришла ещё одна новость: с апреля поставки в Румынию идут через «Турецкий поток», минуя Украину. В феврале мы обсуждали эту возможность в одном из обзоров (подробности и карта — по ссылке), отмечая что вслед за Болгарией «Газпром» мог бы снабжать фактически по «реверсу» и Румынию. С одной стороны, этот маршрут более длинный, но с другой стороны, большая часть маршрута находится под контролем «Газпрома» плюс существует недозагрузка «Турецкого потока». В этих условиях бОльшие операционные расходы на транзит (энергетические расходы на перекачку газа) компенсируются отсутствием платы за транзит по территории Украины. Снятие части объёмов (там осталась только Молдова) с южного направления транзита позволит «Газпрому» использовать больше мощностей в западном направлении в рамках базового объёма без дополнительного бронирования. Хот не менее важно — не бронировать лишнего.

Зелёный уголок. О связи природного газа, водорода и CCS

На прошедшей неделе «Роснефть» объявила о планах рассмотреть возможность производства «голубого» водорода. Компания производит 400 тыс. т в год H2 для своих НПЗ. Соответственно, чтобы перейти от «серого» к «голубому водороду» необходимо дооснастить производство мощностями по улавливанию и захоронению углекислоты (CCS).

С одной стороны, «Роснефть» — одна из достаточно консервативных в контексте энергоперехода компаний. С другой стороны, нужно помнить, что крупным акционером «Роснефти» является компания BP (19,75%), которая, как и все европейские majors, уделяет этому процессу особое внимание.

Так или иначе сейчас мы всё чаще слышим о глобальных CCS-проектах, хотя действующие мощности (40 млн т) в масштабах мировой энергетике совершенно смешные — на уровне пилотных проектов. Но интерес к этой технологии растёт. Причин тому несколько.

Во-первых, если подходить к будущей полной декарбонизации мировой энергетике как к данности, то технологии CCS — практически единственный вариант для производителей углеводородов остаться на рынке.

Во-вторых, проектам помогает рост стоимости выбросов углекислоты (в ЕС — уже около $50 за тонну). Наконец, в США существует налоговый вычет в $35-$50 за тонну захороненного углекислого газа, обсуждается возможность таких вычетов в Канаде.

На другой чаше весов — сама себестоимость CCS. И здесь главное то, что она может варьироваться в очень широких пределах. Себестоимость состоит из цены закачки и хранения CO2 (обычно это небольшие суммы на уровне $10), транспортировки (здесь большой разброс, от единиц-десятков долларов, если все места для захоронения рядом до сотен, если место захоронения далеко) и непосредственно улавливания (от 50 до 100+ долларов за тонну).

Стоимость улавливание зависит от процесса. Она низкая при производстве аммиака (а значит и водорода, который является промежуточным продуктом при синтезе аммиака), но намного выше при улавливании углекислоты получающейся при сгорании газа уже на ТЭС.

Из этого следует, что с точки зрения технологий CCS, производство голубого водорода из природного газа может оказаться по полной себестоимости более удачным вариантом, чем сжигание природного газа с последующим улавливанием углекислоты. Конечно, схема «водород+ccs» имеет и минусы: конверсия газа в водород сопровождается потерями, а транспортировка водорода окажется дороже, чем транспорт газа.

Ещё одна иллюстрация — для фактора транспортных расходов. Наблюдатели уже рисуют проекты, когда природный газ будет транспортироваться по новым трубопроводам с новых месторождений в России в Европу, а углекислота — возвращаться по старым трубам укрГТС (удобно: о возможных утечках можно сильно не думать) в район отработанных российских газовых месторождений, куда можно закачивать углекислоту.

Но взлетит ли такой проект на практике? Крайне маловероятно. Очень дорогая транспортировка CO2 на расстояния, аналогичные транспорту самого природного газа (при том, что углекислого газа нужно вернуть по массе в 2,8 раз больше, чем забрали метана). Но что только не придумают, чтобы найти задачу для украинской ГТС.

Автор: Александр Собко