По итогам обзорного периода цены на газ оказались на следующих уровнях:

- Henry Hub (рынок США, фьючерс с поставкой в следующем месяце) — котировки практически не изменились, снизившись на 0,1 до отметки в $2,7/млн БТЕ. Недельные данные о запасах в ПХГ говорят, что объём отбора оказался меньше ожидаемого.

Хотя отопительный сезон ещё не завершился, во всех регионах начинается период межсезонья: нет ни дополнительного спроса из-за холодов или морозов, ни потребности в дополнительном кондиционировании (что увеличивает спрос на газ в электрогенерации), как в самые жаркие летние месяцы.

Число работающих буровых на газ в США по итогам периода не изменилось и осталось на прежнем уровне в 92 штуки.

- Биржевые цены на газ в Европе (TTF, фьючерс с поставкой в следующем месяце) незначительно выросли на 0,1 до отметки в $5,7/млн БТЕ. В пользу роста стоимости говорил прогноз прохладной погоды, а также низкий объём электрогенерации на ветростанциях. Запасы в ПХГ на низком уровне (36%), это ожидаемо, но оказывает поддержку ценам. Одновременно Украина выходит из зимы (хотя пока ещё рано подводить окончательные итоги отопительного сезона) с рекордными запасами в ПХГ (18 млрд куб.м), это на 13% больше, чем годом ранее. И хотя там значительная доля газа, принадлежащего иностранным трейдерам, для оценки влияния на европейские цены это не имеет значения. Сегодня многие обсуждают запасы в ПХГ Европы, обращая внимание на то, что в них сейчас мало газа. Но одновременно существуют и украинские ПХГ, где газа, напротив, прилично, и в случае чего этот газ может быть поднят для целей снабжения ЕС.

- Спотовая цена апрельской поставки СПГ в Азии также немного выросла на 0,1 и составила $5,7/млн БТЕ. Цены в ЕС и АТР сравнялись. Поддержку котировкам оказывает и дорожающая нефть.

«Газпром» сообщил о рекордном объёме поставок газа в Китай: в феврале экспорт вырос в 3,2 раза по отношению к февралю прошлого года. Выглядит впечатляюще, но, если разобраться, ничего неожиданного нет. С одной стороны, в этом году плановый объём контракта увеличивается в два раза (с 5 до 10 млрд кубометров за год). С другой стороны, если в первой половине 2020 года Китай недобирал контрактные объёмы (из-за этого по итогам года экспорт оказался чуть меньше запланированного), то этой зимой на фоне высоких цен на СПГ и недавних холодов, напротив, отбор по контракту идёт с превышением объёмов. Из двух этих факторов и получается рост экспорта в три с лишним раза.

Спрос и предложение: с рынка СПГ уходит избыток

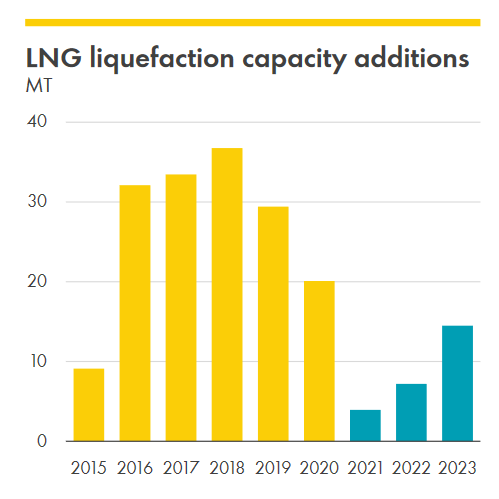

Недавно опубликованный обзор рынка СПГ компании Shell даёт оценки вводов новых мощностей по сжижению в ближайшие три года (см. рисунок):

Какие выводы? Во-первых, мы вступаем (из периода избытка) в период балансировки рынка. Как видно из рисунка, объём ежегодных вводов новых мощностей резко снизится. Если оценивать ежегодный рост спроса на СПГ в 3,5-4% (в 2020 году был ниже, на символическом уровне, но всё равно рост, даже на фоне проблем с коронавирусом), то это означает дополнительный спрос в 12-14 млн т нового СПГ в год. Такие объёмы вводов будут только к 2023 году, а в 2021-2022 годах рынок будет выходить из состояния профицита. Правда, следует помнить, что уровень загрузки американских заводов в 2020 году был ниже типового (из-за сверхнизких цен летом, а позже осенью — и из-за ураганов), сейчас при восстановлении к норме они по факту «добавят» мощностей к объёмам 2021 года.

Если говорить по конкретным проектам, то в объёмы 2021 года из российских проектов должны войти «Ямал СПГ, 4ая линия» (0,9 млн т) и СПГ завод «КС Портовая» — 1,5 млн т.

В США сейчас достраиваются три завода, решения по которым были приняты в 2019 году: Sabine Pass LNG 6 линия, Golden Pass LNG, Calcassieu Pass LNG. Неделя была насыщена новостями о прогрессе на проектах на фоне конференции Ceraweek. Cheniere Energy сообщила, что 6-ая линия Sabine Pass будет запущена в конце 2021 года, и она приступит к коммерческим операциям уже в начале 2022 года.

Venture Global объявила, что уже установила 5 и 6 линии, и в ближайшие недели установит 7 и 8 линию на своём Calcasieu Pass LNG. Напомним, что это модульный проект, он состоит из 18 среднетоннажных линий и будет запускаться в два этапа (каждый по 9). Первые поставки вероятны уже к концу 2021 года. Последним из этой тройки, вероятно, запустится Golden Pass LNG, скорее всего, ближе к концу 2023 года.

Коронавирус повлиял на сроки не на всех проектах (некоторые в США даже сдались или сдадутся раньше срока), но в целом сдвинул стройки, и, соответственно, запуск по всему миру. Таков, например, проект Tangguh LNG T3 (Индонезия), запуск которого также был перенесён из-за коронавируса и теперь намечен на 2022 год.

В российской повестке: окончательно отложен в долгий ящик проект строительства третьей линии СПГ-завода в рамках проекта «Сахалин-2» («Газпром», Shell – ключевые акционеры). Ожидаемое решение, учитывая, что лишнего газа пока нет, а договориться по газу для сжижения с «Сахалин-1» не удалось: на его основе «Роснефть» сама будет строить «Дальневосточный СПГ».

СПГ в Европе: российский обогнал американский

Стало известно, что Индия и «Новатэк» обсуждают заключение долгосрочного контракта на поставки СПГ. Напомним, что две недели назад мы говорили подробнее об особенностях индийского рынка СПГ и его перспективах. Поставки в Индию интересны и в контексте «увода» российского СПГ из Европы. Тем более, что экономика транспортировки в Индию с Ямала по западному и восточному маршруту будет сопоставима.

На прошедшей неделе глава Shell сообщил, что Россия поставила в Европу 22 млн т СПГ, и это больше, чем Соединённые Штаты. Новость можно трактовать двояко. С одной стороны, успех. С другой стороны, это растущая конкуренция СПГ с российскими поставками по газопроводам.

В этой информации, правда, есть небольшая неточность: перепутаны млрд куб.м и млн т, то есть Россия поставила в Европу не 22 млн т, а 22 млрд куб.м, что соответствует 16 млн т. Это и понятно: СПГ с «Сахалин-2» в любом случае уходил в Азию. А в Европу частично шёл газ с «Ямал СПГ». Но 18,8 млн т — всё производство «Ямал СПГ» в 2021 году, да к тому же часть всё же ушла в АТР. Ещё есть среднетоннажный «Криогаз-Высоцк», но объёмы там невелики, 0,66 млн т. В сумме 22 млн т никак набраться не могло бы.

Ещё один интересный аспект. Хотя «Газпром» недоволен ростом поставок СПГ в Европу, но, напомним, что в ямальском СПГ присутствует и доля «Газпрома». У компании есть контракт на поставку СПГ в Индию (на 2,5 млн т). «Газпром» покупает сырьё с «Ямал СПГ» в свой портфель и, как предполагалось, перепродаёт его в Индию. Но контракт оказался с трудной судьбой: Индия добилась пересмотра как по объёмам, так и по срокам. К чему мы об этом вспомнили? Интересно, какой объём принадлежащего «Газпрому» СПГ с Ямала в 2020 году дошёл до Индии, а какой — остался в Европе. Пока известны цифры по 2019 году — тогда Россия поставила в Индию с «Ямал СПГ» символические 0,21 млн т.

Зелёный уголок. Борьба с выбросами: метан опасней углекислоты

«Газпром» объявил о планах поставить в Европу углеродонейтральный СПГ. Каким образом это будет реализовано — пока непонятно. Но напомним, что у компании есть СПГ-портфель, где не только российский газ. Так что вариантов может быть много. «НОВАТЭК» вновь сообщил о вариантах снижения производственных выбросов от своего СПГ. Один из них — закачка углекислого газа в пласт. Напомним, ранее Катар заявил, что на новом проекте будет закачиваться в пласт углекислый газ в объёмах близких к его эмиссии при производстве всего нового СПГ. Американские производители СПГ будут отчитываться об углеродном следе своего товара. Одновременно популярность приобретают СПГ-проекты с электрическим (а не газовым) приводом компрессора, так как в таком случае эмиссия углекислоты при производстве СПГ ниже (разумеется, при условии приемлемого углеродного следа при генерации электроэнергии). Такие заводы уже есть в США. А на этой неделе стало известно, что Total рассматривает строительство полностью электрифицированного СПГ-проекта в Омане, где в качестве источника энергии будут ВИЭ, а также накопители.

Покупатели, особенно европейские, действительно обращают всё больше внимание на «уровень зелёности» газа и СПГ. Есть все основания предполагать, что углеродная нейтральность — станет неценовым (а в будущем, и ценовым) фактором конкуренции СПГ.

Но не менее важными становятся не только выбросы углекислоты, но и самого метана — речь идёт об утечках при добыче и при транспортировке. На это также начинают обращать внимание европейские импортёры. Напомним, что парниковый эффект метана в разы (по некоторым оценкам, в 84 раза на 20-летнем интервале) превышает эффект от углекислого газа.

Существует возможность оценки объёмов утечки метана со спутника (см. рисунок). Как видно из него, в США утечки велики в районах добычи, что, по одной из версий, связано с утечками при гидроразрыве пласта. (Впрочем, возможны утечки и из газопроводов, расстояния здесь относительно невелики, а сланцевые поля очень обширны). В России утечки метана сопряжены с газотранспортной системой. Впрочем, на фоне картины по миру в целом (здесь видны также утечки при добыче нефти и угля), ситуация в нашей стране выглядит приемлемо.

Автор: Александр Собко

Обзор газовых рынков за период с 22 по 28 февраля | Gas and Money